炒股配资技巧

近日,透明质酸的龙头企业华熙生物指责券商研报配合资本市场概念切换叙事,营造“玻尿酸过时论”,强力推崇重组胶原蛋白的事件引发投资者高度关注。在医美原料这块战场上,透明质酸(玻尿酸)曾用30年时间挖出一条深不见底的护城河,如今一股名为“重组胶原蛋白”的新势力正试图用更锋利的铁锹,似乎想要将这条护城河填平。

无论争斗结果如何,从投资角度而言,当市场高预期过度一致的时候往往需要保持警惕,一致低预期中也不乏投资机遇,更何况透明质酸与重组胶原蛋白并不需要完全的你死我活。

透明质酸竞争加剧 重组胶原蛋白崛起

首先是多次产业革命的“老钱”——透明质酸,其故事始于1970年代的鸡冠提取法。美国科学家从雄鸡冠中提取的透明质酸,价格堪比黄金,每公斤成本高达20万美元。直到1990年,中国科学家郭学平带领团队突破微生物发酵法,将成本降至每公斤3000元,这才让玻尿酸走下神坛,成为医美行业的“水光针之王”。

华熙生物的多次技术革命(微生物发酵、酶切法、合成生物)更是将产能推向巅峰——2022年全球82%的透明质酸产自中国,其中济南一地贡献70%。只是辉煌背后暗藏隐忧,40余个NMPA批文、70多个注册品牌,价格战让行业毛利率一度从90%跌至60%。

第二主角则是中国领跑的“新贵”——重组胶原蛋白,胶原蛋白产业化之路其实更为坎坷。1981年牛胶原蛋白因疯牛病夭折,2009年台湾双美的猪胶原蛋白又困于产能。直到基因工程技术的突破,重组胶原蛋白才真正登上舞台——通过大肠杆菌或酵母表达人源化胶原蛋白,解决动物源的安全性和排异问题。

中国企业在重组胶原领域实现“弯道超车”:巨子生物的表达率突破29.4%(行业平均5%-10%),锦波生物全球首创自组装凝胶技术,产品支撑时间长达12个月。弗若斯特沙利文预测,2027年重组胶原市场规模将达1083亿元,年复合增长率42.4%,超越透明质酸成为医美新宠。

目前看来,透明质酸(HA)优势主要集中在技术成熟度高,即微生物发酵法实现规模化生产,成本较动物提取法下降90%;同时应用广泛,能覆盖医美填充、骨科粘弹剂、功能性护肤品及食品领域;再加上安全性强,交联技术进一步提升支撑性与持久性。劣势就是竞争加剧,正值价格战期间,理论功能性较弱于重组胶原蛋白。

重组胶原蛋白优势首先就是其生物活性突出,能促进细胞增殖与ECM再生,同时目前市场处于高增速区间,加上政策红利方面,国家药监局将重组胶原蛋白纳入创新医疗(002173)器械目录,审批周期缩短30%。不过当前重组胶原蛋白存在明显的技术瓶颈,即完整三螺旋结构制备难度大,大肠杆菌体系难以实现人源化氨基酸序列;加上成本方面,规模化生产成本较动物源高出不少。

一边是正值价格战期间的成熟产品,一边是高增长、极具想象空间的新锐产品,对于具备逐利性的资本而言,其选择不言自明了。

两者并非完全替代 警惕资本助推惯性

首先就技术路线而言,两者替代性关系是要存疑的。透明质酸与胶原蛋白在ECM中呈共生共损关系,华熙生物布局ECM整合研究,巨子生物侧重重组胶原蛋白单品突破,二者长期是可以形成互补而非替代的。国际研究显示透明质酸对胶原蛋白合成具有先导牵引作用,证据等级更高。

同时,华熙生物明确指出商研报通过对比重组胶原蛋白与玻尿酸功效(如“安全性更高”“修复功效更强”),存在混淆“人体胶原蛋白”与“重组胶原蛋白产品”概念,其功效对比结论多引用社交媒体及非权威渠道,缺乏临床试验、第三方论证及药监局审批数据支撑等问题。尤其在于安全话题敏感性极高的医美行业,技术安全性极其重要,且会高度影响行业发展。

并且在2025年4月17日,《Cell》最新研究将ECM衰退列为第13大衰老标志物,明确指出透明质酸(HA)是ECM动态平衡的核心枢纽。HA不仅通过力学支撑维持皮肤弹性,更通过CD44受体等信号通路调控成纤维细胞活性,驱动胶原再生。

研究发现,高分子量HA能延长小鼠健康寿命,降低癌症风险并改善炎症反应,其作用远超传统“保湿”认知。通过补充高分子量HA,可同步恢复ECM粘弹性,激活胶原再生信号,从根源重建“力学-生化-信号”三位一体年轻态ECM网络,突出了透明质酸-ECM的作用使得抗衰从局部干预走向系统干预,标志着抗衰研究进入组学调控阶段。科学界对HA的重新定位,也为其在抗衰市场开辟了增量空间。

此外,资本周期与概念炒作,券商研报助推胶原蛋白概念符合资本追逐新兴成长赛道的惯性,券商研报本就倾向市场趋势预判,其技术部分夸大也不是新鲜事了,作为普通投资者应注意不要被其惯性推至危险位置。

还有后来者——PDRN PDRN,即多聚脱氧核糖核苷酸(Poly Deoxy Ribo Nucleotide),可以从人胎盘、红藻、人参、鲑鳟鱼(金鳟)或三文鱼(鲑鱼)的精子细胞中提取得到,具有抗炎修复、抗衰再生、皮肤美白等功效,被称为再生医学领域的“液体黄金”,目前已被广泛应用于医药、化妆品、食品等领域。

PDRN的发现源于欧洲的一个小渔村,那里的渔民世代用三文鱼的精液来涂抹伤口,以促进创伤愈合。1952年,意大利Mastelli公司最早发现其药理活性并展开研究,20世纪80年代,PDRN的提取和纯化技术被开发,随后逐步进入临床应用。PDRN一开始被用于治疗慢性伤口和烧伤等医药领域,后来在意大利、韩国等国生物医药公司的推动下,其开始应用在皮肤抗衰和再生医疗领域,标志性事件之一是2008年意大利Mastelli推出了Placentex三文鱼针(婴儿针)。近年来,PDRN在促进组织修复、皮肤再生方面的作用受到业界广泛关注,并以药品、医美针剂、护肤品、食品等多种形式推广应用。

PDRN商业化进程 资料来源:PDRN研究所公众号

PDRN在医药领域主要用于组织修复、伤口愈合和抗炎治疗,包括皮肤创面修复、角膜损伤修复、消化道黏膜损伤修复、神经损伤修复、骨缺损修复、肌腱损伤修复等。一方面,PDRN在较难愈合的创面损伤中可以有效改善创口闭合,缩短愈合时间,并促进再上皮化,如糖尿病足溃疡、压疮创面、负压伤口等疾病;另一方面,PDRN可以抑制炎症,减轻滑囊炎、筋膜炎、粘膜炎和肌腱病等多种炎症相关疾病症状;此外,PDRN还可以促进细胞增殖分化,促进骨再生、神经再生、皮肤再生等。

目前人工合成PDRN已取得突破。动植物源提取PDRN依赖于天然生物资源,同时生物提取过程中亦存在因污染或杂质引起的质量波动,通过人工合成路径可以避开这类问题,提升成分纯度、效能一致性和生产可控性。国内在PDRN的人工合成上已取得突出进展,瑞吉明生物已率先完成全球首款人工合成PDRN原料的中试,并预计将在2025年PCHi国际化妆品原料展首次面世。

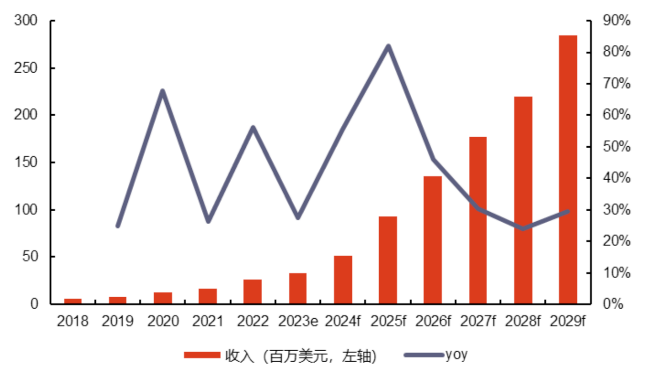

PDRN原料正处于高增长红利期。根据QYR统计,2022年全球PDRN市场销售额达到2577万美元,预计2029年将达到2.85亿美元,2023-2029年CAGR为43.32%。截至2022年,韩国地区是全球最大的消费市场,占有52.64%的市场份额,其次是中国和欧洲,分别占有32.25%和11.84%。中国地区需求正快速增长,预计2023-2029年CAGR可达到49%。

全球PDRN市场规模及同比增速 资料来源:QYR

胶原蛋白作为近两年来最热门的医美材料,从市场发展趋势来看,自2021年有胶原蛋白产品获批三类械证书以来,众多资本入局、国内外品牌渐次入场,中国胶原蛋白市场规模发展远超预期。据2019年GrandViewResearch发布的报告,预计2017-2027年中国胶原蛋白市场规模复合增速为6.41%,到2027年达110亿元;而2021年弗若斯特沙利文发布的报告预测,2017-2027年中国胶原蛋白

市场规模复合增速将达到53.41%,至2027年达到1083亿元。仅隔两年时间,两份报告中关于2027年中国胶原蛋白市场规模的预测值,就已相差近十倍,由此可见,胶原蛋白行业的增长速度远远超出了市场的预期。

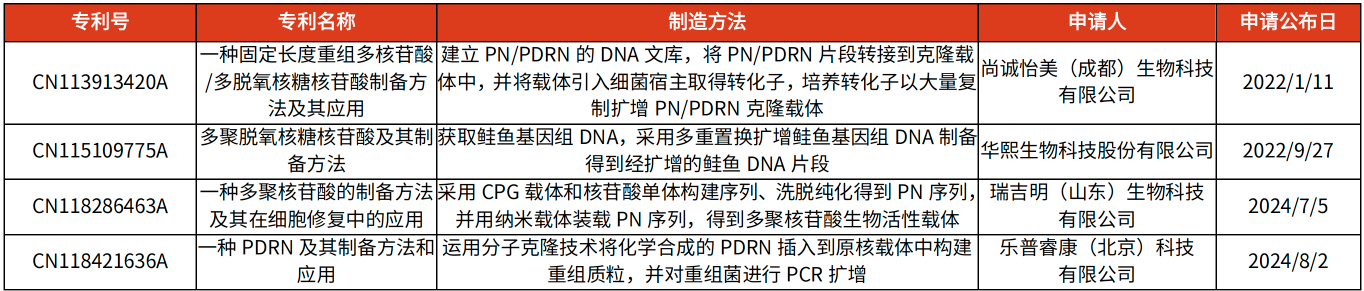

专业机构通过比较胶原蛋白和PDRN认为,作为生物活性材料,两者拥有诸多的相似之处,但PDRN从作用机理的角度看,其性能更为高阶。虽然目前机构对PDRN的市场规模预测值较小,此前充足胶原蛋白在仅隔两年时间的两份报告中,关于2027年中国胶原蛋白市场规模的预测值,就相差近十倍。专业人士认为一旦PDRN解决了原料供给和产品合规问题,其发展将复制胶原蛋白的成长曲线,PDRN的市场规模有望超过胶原蛋白,成为下一个炙手可热的“爆品”。当前国内企业具备重组PDRN专利的有尚诚怡美、华熙生物、瑞吉明等企业。

国内重组PDRN专利汇总 资料来源:国家知识产权局

透明质酸用30年筑起的护城河,或正在经历重组胶原蛋白的冲击。但商业史告诉我们炒股配资技巧,没有永恒的霸主,只有永恒的创新——正如华熙生物在公开信中所言:“科技的价值在于持续突破,而非短期资本叙事的轮转。”这场战役的终局,或许不在玻尿酸与胶原蛋白之间,而在谁能率先叩开再生医学的圣殿之门。

美港通证券提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯